Secure Retirement Plan (Chương Trình Hưu Trí An Toàn)

Nguồn thu nhập hưu trí bổ sung dành cho chăm sóc viên.

Chương trình này được thiết lập nhằm mang đến cho bạn một nguồn thu nhập thêm khi nghỉ hưu. Chương trình này rất dễ tham gia, không gây căng thẳng về tài chính và hoàn toàn là phúc lợi bổ sung dành cho bạn!

Dễ Tham Gia

Bạn sẽ được tự động tham gia sau 6 tháng làm việc cho một chủ lao động tham gia chương trình.

Do Chủ Lao Động Chi Trả

Bạn sẽ không bị khấu trừ vào tiền lương. Chủ lao động sẽ đóng góp thêm tiền cho mỗi giờ làm việc đủ điều kiện của bạn.

Được Bảo Đảm

Tài khoản hoàn toàn thuộc về bạn. Trong hầu hết trường hợp, bạn sẽ bắt đầu nhận các khoản thanh toán hưu trí hằng tháng khi đủ 65 tuổi.

Tiết Kiệm Hưu Trí Trở Nên Dễ Dàng.

Hãy bắt đầu công việc chăm sóc và sau 6 tháng làm việc cho một chủ lao động tham gia chương trình, bạn sẽ được tự động tham gia chương trình. Chủ lao động sẽ đóng góp tiền cho mỗi giờ làm việc đủ điều kiện của bạn. Vào tháng thứ 7 hoặc 8, bạn sẽ nhận được thư hướng dẫn các bước thiết lập tài khoản và chỉ định người thụ hưởng.

Tài khoản hoàn toàn thuộc quyền sở hữu của bạn (sau khi tích lũy đủ quyền lợi) và được dùng cho mục đích hưu trí. Số tiền sẽ được giữ trong chương trình cho đến khi bạn đến tuổi nghỉ hưu (thường là 65 tuổi). Đây không phải là tài khoản tiết kiệm mà bạn có thể rút tiền trước thời điểm đó.

Milliman (đơn vị quản lý chương trình) chịu trách nhiệm quản lý tài khoản của bạn. Bạn có thể đăng nhập bất cứ lúc nào để xem số dư và cập nhật thông tin hoặc người thụ hưởng, ngay cả khi bạn không còn làm công việc chăm sóc nữa.

Tôi không phải làm việc mà vẫn có tiền tích góp cho lúc nghỉ hưu. Mừng quá ấy chứ!

Ai cũng cảm thấy vui mừng khi biết rằng mình có thể được hưởng thêm phúc lợi ngoài an sinh xã hội. Mọi phúc lợi, dù ít dù nhiều, cũng đều có ích.

Khi biết mình được hưởng phúc lợi hưu trí, tôi phấn khởi lắm. Tôi cảm thấy an tâm về tương lai của mình.

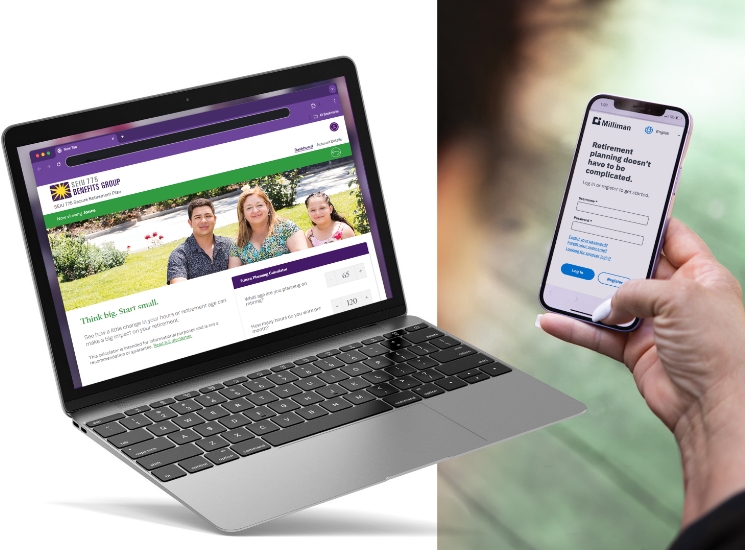

Theo dõi số tiền của bạn tăng lên.

Những người tham gia Secure Retirement Plan (Chương Trình Hưu Trí An Toàn) có thể truy cập tài khoản hưu trí trực tuyến.

Xem số dư tài khoản của bạn.

Truy cập bản sao kê tài khoản của bạn.

Chỉ định người thụ hưởng.

Các Câu Hỏi Thường Gặp

Làm cách nào để tham gia Secure Retirement Plan (Chương Trình Hưu Trí An Toàn)?

Bạn sẽ tự động được đăng ký tham gia sau khi hoàn thành công việc chăm sóc trong 6 tháng với một chủ lao động tham gia chương trình. Vào tháng thứ bảy hoặc thứ tám, bạn sẽ nhận được Thư Chào Mừng kèm hướng dẫn các bước đăng ký.

Chủ lao động của tôi đang đóng góp bao nhiêu?

Sau khi bạn tham gia, chủ lao động sẽ đóng góp cho mỗi giờ làm việc đủ điều kiện theo Thỏa Ước Lao Động Tập Thể (CBA). Mức đóng góp sẽ khác nhau tùy theo chủ lao động. Tài khoản của bạn được tích lũy đủ quyền lợi, nghĩa là bạn sẽ không thể mất số tiền này.

Tôi có bị khấu trừ vào tiền lương không?

Không. Chủ lao động sẽ đóng góp vào tài khoản SRP của bạn cho mỗi giờ bạn làm việc hợp lệ với vai trò chăm sóc viên. Mức đóng góp được xác định theo Thỏa Ước Lao Động Tập Thể (CBA).

Tôi có thể tự đóng góp không?

Không. SRP không chấp nhận các khoản đóng góp từ người tham gia. Nếu bạn muốn tiết kiệm thêm, hãy cân nhắc mở Tài Khoản Hưu Trí Cá Nhân (IRA). Hãy truy cập Washington State Retirement Marketplace để tìm hiểu các lựa chọn IRA có mức phí thấp.

Tôi có thể truy cập tài khoản của mình bằng cách nào?

Bạn có thể truy cập tài khoản Retirement: My Plan của mình trực tuyến.

Ngay cả khi bạn không còn làm công việc chăm sóc nữa, bạn vẫn có thể đăng nhập vào tài khoản của mình. Hãy luôn cập nhật thông tin liên hệ của bạn.

Milliman là tổ chức nào?

Milliman là đơn vị lưu giữ hồ sơ SRP. Milliman cung cấp thông tin chi tiết về tài khoản và bạn có thể liên hệ với họ từ 5:00 sáng đến 5:00 chiều, Thứ Hai đến Thứ Sáu, theo số điện thoại 1-800-726-8303. Đội ngũ phiên dịch viên luôn sẵn sàng hỗ trợ.

Ai quyết định cách thức đầu tư cho tiền tiết kiệm hưu trí của tôi?

Các Bên Được Ủy Thác của SRP đưa ra định hướng đầu tư và các chuyên gia quản lý các khoản đầu tư này nhằm giúp khoản tiết kiệm của bạn tăng lên theo thời gian. SRP sử dụng các quỹ hưu trí theo ngày mục tiêu, được điều chỉnh phù hợp với ngày sinh của bạn.

Tôi nhận tiền bằng cách nào và tại sao lại có thời gian chờ?

Thông thường, bạn phải từ 65 tuổi trở lên mới được rút tiền từ quỹ hưu trí. Bắt đầu từ ngày 1 tháng 1 năm 2025:

- Nếu tài khoản của bạn có hơn $5.000, số tiền này sẽ được trả dần theo từng tháng (mỗi tháng ít nhất $200, sau khi trừ thuế).

- Nếu tài khoản của bạn có $5.000 trở xuống và bạn đã nghỉ việc, bạn có thể nhận toàn bộ số tiền một lần hoặc chuyển sang IRA sau 24 tháng chờ.

Thời gian chờ này được áp dụng vì nhiều chăm sóc viên quay lại làm việc trong vòng 24 tháng. Trong khoảng thời gian này, tài khoản của bạn vẫn được đầu tư và có cơ hội tăng trưởng.

Tại sao tôi không được phép nhận toàn bộ số tiền khi đủ 65 tuổi?

SRP được lập ra nhằm mang lại thu nhập hằng tháng khi nghỉ hưu, bổ sung cho các nguồn khác như An Sinh Xã Hội hoặc IRA. Những chăm sóc viên làm việc sau 65 tuổi vẫn có thể nhận tiền hằng tháng, trong khi các khoản đóng góp của chủ lao động vẫn tiếp tục cộng dồn vào tài khoản.

Tôi cập nhật thông tin liên hệ của mình với Milliman bằng cách nào?

Milliman nhận thông tin liên hệ của bạn từ chủ lao động. Nếu thông tin này chưa chính xác, hãy cập nhật trực tiếp với chủ lao động của bạn. Quá trình cập nhật thông tin có thể mất tới 45 ngày để hoàn tất.

Nếu bạn không còn là chăm sóc viên, hãy liên hệ với Milliman để nhận mẫu đơn thay đổi địa chỉ.

Thứ Hai đến Thứ Sáu, 5:00 sáng đến 5:00 chiều, theo số điện thoại 1-800-726-8303. Đội ngũ phiên dịch viên luôn sẵn sàng hỗ trợ.

Nếu ngày chấm dứt công việc của tôi bị thiếu hoặc không chính xác thì tôi nên làm gì?

Ngày chấm dứt công việc được tính dựa trên ngày đóng góp cuối cùng của bạn. Các tài khoản nhỏ chỉ được đóng sau 24 tháng kể từ lần đóng góp cuối cùng. Hãy tham khảo Summary Plan Description (Bản Mô Tả Tóm Tắt Về Chương Trình – SPD) hoặc liên hệ Milliman để được hỗ trợ.

Ngoài ra, tôi có thể tiết kiệm cho lúc nghỉ hưu bằng cách nào?

Ngoài SRP, bạn còn có thể tiết kiệm thông qua:

- Tài Khoản Hưu Trí Cá Nhân (IRA).

- Các chương trình hưu trí khác do chủ lao động tài trợ, nếu bạn đủ điều kiện.

Các tài liệu của chương trình sẽ được ưu tiên áp dụng nếu có xung đột với những điểm chính trong phần Câu Hỏi Thường Gặp này.

Hỗ Trợ Về Phúc Lợi Hưu Trí

Nếu bạn có câu hỏi, hãy truy cập trang hỗ trợ hoặc gọi điện cho người đại diện của Milliman Secure Retirement (Chương Trình Hưu Trí An Toàn Của Milliman) theo số 1-800-726-8303. Nội dung hỗ trợ sẽ hiển thị bằng ngôn ngữ của bạn.

Lập Kế Hoạch Nghỉ Hưu

Ngoài tài khoản SRP, hãy tìm hiểu cách các nguồn thu nhập khác (chẳng hạn như IRA, An Sinh Xã Hội và khoản tiết kiệm cá nhân) có thể giúp đảm bảo bạn an tâm nghỉ hưu.

Những Thuật Ngữ Thường Gặp Về Hưu Trí Cần Biết

Tìm hiểu định nghĩa của những thuật ngữ thường gặp về hưu trí và các định nghĩa bạn cần biết để đưa ra quyết định cho tương lai tài chính của mình.

Lời Khuyên Về Cách Quản Lý Tiền Bạc Dành Cho Chăm Sóc Viên

Tìm nguồn trợ giúp về các chủ đề như trợ giúp về thuế, lập kế hoạch hưu trí, công cụ tính tiền hưu trí, lập ngân sách, v.v.

Những Lợi Ích Mà Secure Retirement Plan (Chương Trình Hưu Trí An Toàn) Mang Lại Cho Chăm Sóc Viên

Compounding Interest: Helpful or Harmful?