التخطيط للتقاعد

دعم جودة حياة مزودي الرعاية.

تعد خطة تقاعدك الآمنة واحدة من مصادر الدخل المتاحة عند تقاعدك. فمن المهم أن تنوع مصادر دخلك، لتضمن أنك ستقضي فترة تقاعد مريحة.

انتقال إلى:

المصادر الشائعة لدخل التقاعد

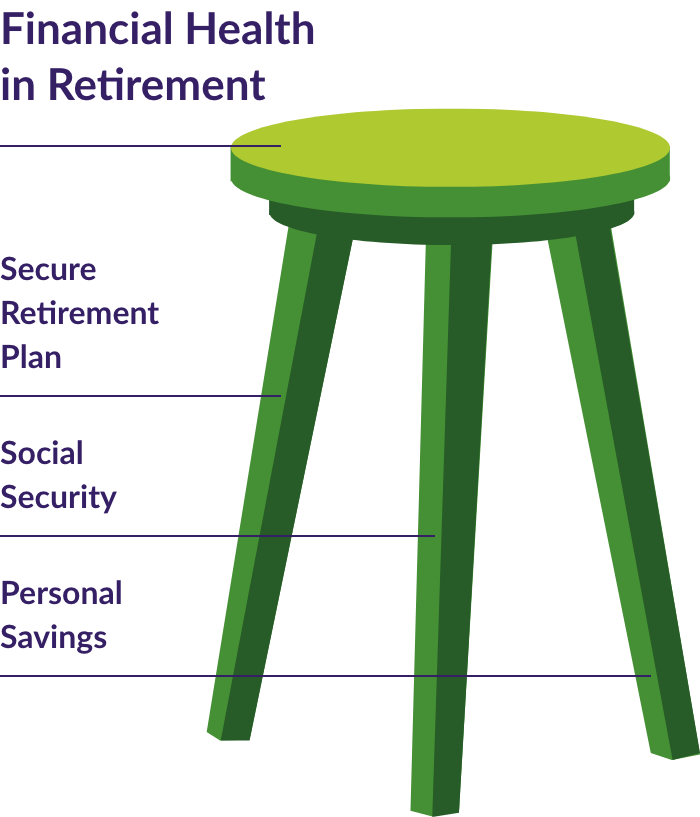

فكر في الأمر كأنه كرسي ثلاثي الأرجل – ستحتاج إلى 3 مصادر من دخل التقاعد للحفاظ على توازنك.

خطة التقاعد الآمنة (SRP) الخاصة بك

هي ميزة تحصل عليها من خلال SEIU 775 Benefits Group. يضيف صاحب العمل الخاص بك المال في حساب خطة SRP الخاص بك مقابل كل ساعة تعملها كمزود رعاية. ولا يُخصم شيء من راتبك!

الضمان الاجتماعي

هو مصدر دخل تقاعد شائع آخر، ولكن لا يحصل عليه الجميع. يُمكنك معرفة ما إذا كنت تدفع في الضمان الاجتماعي من خلال النظر في راتبك. إذا كان هناك أموال تم إدخالها ضمن "ضريبة موظفي الضمان الاجتماعي (Social Security Employee Tax)"، فهذا يعني أنه ينبغي أن يكون لديك ضمان اجتماعي. قد لا يكون بعض مزودي الرعاية للآباء مؤهلين.

يستطيع كل عامل أمريكي تقريبًا الحصول على مزايا الضمان الاجتماعي عند تقاعده من خلال تقديم مساهمات ضريبية على الراتب. إذا كنت مؤهلاً، ستحصل على المدفوعات الشهرية للضمان الاجتماعي بدءًا من سن 62 عامًا. لا يحصل الجميع على الضمان الاجتماعي، مثل بعض مزودي الرعاية من الآباء، لكن قد تظل مؤهلاً للحصول على إعانة الزواج إذا كنت متزوجًا.

3 نصائح بسيطة لمساعدتك على فهم الضمان الاجتماعي والتخطيط لتقاعدك:

- اعرف ما إذا كنت مؤهلاً. يُمكنك معرفة ما إذا كنت تدفع في الضمان الاجتماعي من خلال النظر في راتبك. إذا كان هناك أموال تم إدخالها ضمن "ضريبة موظفي الضمان الاجتماعي (Social Security Employee Tax)"، فهذا يعني أنه ينبغي أن يكون لديك ضمان اجتماعي.* تعرف على المزيد بخصوص مزايا تقاعد الضمان الاجتماعي.

- استخدم حاسبة الضمان الاجتماعي سهلة الاستخدام هذه. أدخل تاريخ ميلادك ودخلك لمعرفة المبلغ الذي بإمكانك الحصول عليه من الضمان الاجتماعي، وكم سيكون عُمرك عندما يُمكنك البدء في الحصول على مدفوعاتك الشهرية بالكامل.

- إذا كنت على استعداد للتقاعد، فقُم بإنشاء حساب الضمان الاجتماعي المخصص للتقديم.

*إذا لم تكُن مؤهلاً للحصول على الضمان الاجتماعي، ففكر في فتح حساب التقاعد الفردي (IRA) من خلال سوق التقاعد في واشنطن (Washington's Retirement Marketplace). إنه سهل وبأسعار ميسورة!

المدخرات الشخصية مثل حساب IRA

حساب التقاعد الفردي (IRA) هو حساب تقاعد اختياري يتيح لك وضح أموالك بعيدًا عن راتبك لزيادة مدخرات التقاعد الشخصية. فتح حساب IRA هي طريقة ادخار رائعة لمستقبلك.

يعد فتح حساب التوفير الشخصي والمساهمة فيه جزءًا مهمًا آخر من خطة التقاعد. يمكن أن يؤدي توفير أقل من 5 دولارات شهريًا إلى حدوث فرق كبير عند حلول الوقت الذي تكون مستعدًا فيه للتقاعد.

قد يصعب عليك التخطيط لأوقات الطوارئ والتكاليف غير المتوقعة مثل الفواتير الطبية البيطرية أو إصلاح مشاكل السيارات، ناهيك عن التقاعد. لكن، إذا اتخذت بعض الخطوات للتخطيط، يمكنك تجنب أن تصبح هذه النفقات عبئًا ثقيلاً.

إليك 4 نصائح لمساعدتك في بدء المدخرات الشخصية والادخار لحالات الطوارئ:

- ضع ميزانية. عليك البدء بمقارنة مقدار المال الذي تربحه شهريًا مقابل المبلغ الذي تنفقه في أي شهر عادي. ليتسنى لك بعدها أن تقرّر ما يمكنك أن تقلل معدل الإنفاق عليه، ومقدار الأموال التي بمقدورك ادخارها في حساب التوفير.

- قم بإعداد خطة توفير تلقائية مع البنك الذي تتعامل معه. يمكنك أن تقرر مقدار المبلغ المُدخَر وعدد مرات الادخار. حتى أنّ ادخار مبلغ صغير بقيمة 5 دولارات شهريًا يمكن أن يزيد بمرور الوقت.

- الحد من استخدام بطاقة الائتمان. قد تكون بطاقات الائتمان ذات فائدةٍ في أوقات الطوارئ، إلا أنّه من السهل الإفراط في الإنفاق منها مع احتمالية أن ينتهي بك المطاف إلى دفع المزيد من الفوائد. عند إعدادك حساب توفير لأوقات الطوارئ بدلاً من ذلك، فقد يساهم ذلك في توفير المال لك بشكل عام.

- مقارنة المصاريف الشهرية. تحقق ممّا إذا كنت مؤهلاً للحصول على سعر تأمين أقل على سيارتك أو حاول تبديل خطة هاتفك إلى خطة أخرى ذات تكلفة أقل. يمكن وضع الأموال التي تدّخرها مباشرة في حساب التوفير الخاص بك!

حسابات التقاعد الفردية (IRAs)

من السهل أن تفتح حساب IRA وبأسعار معقولة وستزيد أموالك بمرور الوقت!

ابدأ مع حساب IRA فالأمر سهل.

يعد فتح حساب IRA طريقة سهلة لتوفير المزيد من الأموال المخصصة لتقاعدك – بالإضافة إلى ما تحصل عليه من خلال خطة التقاعد الآمنة (SEIU 775 Secure Retirement Plan) (SRP) الخاصة بك. يمكنك فتح حساب IRA بنفسك بمبلغ لا يتجاوز 5 دولارات.

يُعَد سوق التقاعد في واشنطن موقعًا إلكترونيًا آمنًا، حيث يمكنك مقارنة خطط مدخرات التقاعد ذات التكلفة المنخفضة التي تم التحقق منها من قِبل ولاية واشنطن، مثل حسابات IRA.

يتمتع الادخار للتقاعد بمزايا ضريبية.

عندما تساهم بالأموال في حسابات التقاعد مثل حساب IRA، يمكنك استخدام دولارات ما قبل خصم الضرائب، مما يقلل من دخلك الخاضع للضرائب. يمكن أن تزيد الأموال الموجودة في حسابك دون أن تخضع للضريبة حتى يتم سحبها عند التقاعد. يمكن أن يوفر لك هذا أموال الضرائب ويساعدك على بناء مستقبل مالي أكثر أمانًا.

يمكن الحصول على ما يصل إلى 1000 دولار سنويًا من ائتمانات الاستردادات الضريبية إذا كنت مؤهلاً للحصول على Saver’s Tax Credit. يقلل Saver’s Tax Credit من قيمة فاتورة ضريبة الدخل لديك من خلال منحك ائتمانات مقابل المال الذي تساهم به في حساب مدخرات التقاعد. تصل قيمة الائتمان إلى 1000 دولار أو 2000 دولار، حسب الدخل والحالة الاجتماعية. تفضل بزيارة الموقع الإلكتروني لحساب IRS لمعرفة إذا كنت مؤهلاً.

سواء فعلتها عبر الإنترنت أو وجهًا لوجه، فمن السهل الحصول على الائتمان. ستحقق أقصى استفادة من وقتك عند تخصيص بعض الوقت لمتابعة الضرائب. إذا كنت بحاجة إلى مساعدة متخصصة في تقديم الطلب للحصول على Saver’s Tax Credit، إليك اثنين من الموارد المجانية الموثوق بها:

- إعداد ضريبة حساب التقاعد الفردي (IRS) مجانًا: احصل على ضرائبك مُجهزة من قبل متطوع بحساب التقاعد الفردي (IRS). ستكون المساعدة متاحة بلغتك.

- برنامج AARP Foundation Tax-Aid: احصل على مساعدة ضريبية مجانية أو شخصية أو افتراضية. صُمم هذا البرنامج لدافعي الضرائب الذين تزيد أعمارهم عن 50 عامًا.

ICanRetire®

احصل على جميع الأدوات والموارد الرائعة المتاحة في ICanRetire لمساعدتك في التخطيط للتقاعد.

سواء كان تقاعدك بعد بضع سنوات أو بضعة عقود، يمكن أن تساعدك منصة ICanRetire على التخطيط لذلك. ستحصل على أدوات تتناول موضوعات تخص التقاعد بطريقة سهلة الفهم. وعليه اختبارات ومقالات ومقاطع فيديو. إنها مجانية!

SEIU 775 Secure Retirement Plan (خطة التقاعد الآمن)

توفر Secure Retirement Plan (SRP) (خطة التقاعد الآمن) لمزودي الرعاية دخلاً أكبر عند التقاعد. وتم وضعها لتوفير مصدر دخل آخر بالإضافة إلى حسابات التقاعد الأخرى الخاصة بك.

نصائح لإدارة أموال مزود الرعاية

ابحث عن موارد لمواضيع مثل المساعدة الضريبية، والتخطيط للتقاعد، وآلات حساب التقاعد، والميزانية، والمزيد.

المصطلحات الشائعة للتقاعد التي يجب معرفتها

تعرف على المصطلحات والتعريفات الشائعة للتقاعد التي تحتاج إلى معرفتها لاتخاذ قرارات بشأن مستقبلك المالي.

دعم مزايا التقاعد

إذا كانت لديك أسئلة، يرجى زيارة صفحة الدعم أو الاتصال بممثل التقاعد الآمن لدى Milliman على الرقم المجاني 1-800-726-8303. ستكون المساعدة متاحة بلغتك.